Em vez de só ler sobre IA, que tal ver uma trabalhando?

Converse com a MIA no WhatsApp e veja como ela atende, qualifica e agenda visitas com leads em tempo real.

Acompanhei o lançamento do novo modelo de crédito imobiliário lançado pelo governo ontem, vou te explicar em detalhes como isso afeta sua operação. O teto do SFH sobe para 2,25 milhões. O compulsório setorial passa a ser convertível em crédito conforme a contratação. Depósitos interfinanceiros imobiliários entram no direcionamento, permitindo que mais instituições disputem a originação. Objetivo declarado: aumentar a liquidez de crédito sem subir juros, com transição até 2027.

Por que agora: o pano de fundo de liquidez

A poupança SBPE perdeu tração nos últimos anos. Em setembro de 2025, o saldo ficou perto de 755,1 bilhões, abaixo do pico de 2020, reflexo de captações líquidas negativas recorrentes. Isso pressiona o funding baseado só em poupança e justifica abrir mais fontes.

Captação líquida do SBPE por ano. Valores negativos indicam que os saques superaram os depósitos.

Crédito Fonte ABECIP

No anúncio, o governo explicou a lógica de combinar poupança com mercado para elevar recursos e preservar taxas competitivas. Como resumiu o presidente do Banco Central interino, Gabriel Galípolo, a ideia é “combinar e maximizar” a poupança com o mercado para ampliar crédito “de maneira que a elevação da taxa não ocorra”.

“Combinar e maximizar os recursos da poupança com o mercado, para que a gente possa ter mais crédito, de maneira que essa elevação da taxa não ocorra.”

O que muda no desenho do funding

Direcionamento da poupança

Depois da transição, o sistema deixa de usar o 65% fixo. O total depositado na poupança vira referência do quanto precisa irrigar crédito habitacional dentro de SFH e SFI.

Compulsório setorial

O compulsório continua como instrumento de liquidez, mas passa a ser dedutível conforme contratação de crédito imobiliário. É uma conversão condicionada. No curto prazo libera parcela do recolhimento. No horizonte até 2027 e seguintes amplia a capacidade de transformar depósitos em hipotecas de forma sustentada.

Depósitos interfinanceiros imobiliários

Passam a contar no direcionamento. Isso permite que instituições que não captam poupança também originem crédito em condições equivalentes, aumentando competição e oferta.

Teto do SFH e limite de juros

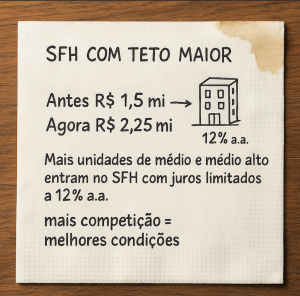

O teto do imóvel no SFH sobe de 1,5 para 2,25 milhões. O limite de juros no SFH permanece em até 12% ao ano. O alcance do SFH se estende sobre a classe média e parte do médio alto.

Linha do tempo

Comparativo do destino da poupança habitacional. Antes havia direcionamento fixo de 65 para crédito, 20 recolhidos como compulsório no BC e 15 livres. Na transição 2025 e 2026 parte do compulsório passa a virar crédito conforme contratação. Em 2027 o regime fica pleno com a meta de crédito habitacional referenciada no saldo da poupança e com uso combinado de poupança LCI CRI LIG e depósitos interfinanceiros.

A transição começa já em 2025 e segue por 2026. Nesse período o compulsório específico da poupança é reduzido e parte dele pode ser deduzida quando o banco contrata crédito imobiliário. A dedução é condicionada a volume efetivo de novas operações e é aplicada com metas anuais para evitar choque de liquidez. Os bancos já podem combinar poupança com captações de mercado como LCI CRI LIG e usar depósitos interfinanceiros imobiliários no direcionamento. Em janeiro de 2027 o novo modelo entra em vigência plena. Sai a trava dos 65 e o compulsório setorial deixa de ser uma mordida automática. A régua passa a ser o saldo total da poupança, que define quanto o sistema precisa destinar ao crédito habitacional dentro de SFH e SFI. Resultado esperado. mais recurso disponível, mais competição e repasse mais previsível.

Compulsório em linguagem simples

Antes

De cada 100 depositados na poupança, 65 iam para crédito imobiliário. Vinte eram recolhidos ao Banco Central como compulsório setorial. Quinze ficavam livres.

Agora

Parte do compulsório pode ser deduzida se o banco contratar o volume correspondente de crédito imobiliário. É um gatilho que converte recolhimento em crédito, não uma liberação automática. Resultado prático. Menos dinheiro parado. Mais liquidez de crédito para financiamentos.

O que é “liquidez de crédito” neste contexto

Liquidez de crédito é a disponibilidade operacional de funding que permite aos bancos originarem financiamentos. O novo modelo de crédito imobiliário aumenta essa disponibilidade porque parte do compulsório se transforma em crédito e porque fontes de mercado como LCI, CRI e LIG passam a complementar a poupança de forma mais ativa.

Impactos do novo modelo de crédito imobiliário para incorporadores e corretores

Mais oferta e competição

Depósitos interfinanceiros imobiliários contam para a meta de crédito e permitem que bancos sem base de poupança também originem hipotecas. A régua passa a olhar o saldo total da poupança como referência e o funding pode combinar poupança com LCI, CRI e LIG. Isso aumenta o número de propostas para o mesmo cliente. Com mais players disputando dentro do limite de 12% do SFH, o spread tende a ceder.

Exemplo curto

Um cliente SFH que antes recebia duas propostas passa a receber três ou quatro. Mais cartas aprovadas elevam a chance de uma taxa ligeiramente menor fechar a parcela no orçamento e destravar a venda.

Classe média de volta ao jogo

SFH com teto maior. O valor máximo do imóvel sobe de R$ 1,5 milhão para R$ 2,25 milhões e os juros seguem limitados a 12% ao ano no SFH. Mais unidades de médio e médio alto passam a se enquadrar, aumentando a concorrência entre bancos e melhorando condições para o comprador. Fonte. Anúncio do novo modelo de crédito imobiliário

Com teto de 2,25 milhões e juros limitados a 12% no SFH, parte do produto médio e médio alto volta a caber no SFH. A base elegível cresce e a aprovação tende a melhorar.

Operação na Caixa e LTV

A Caixa retomou o financiamento de até 80% do valor do imóvel no SBPE com sistema SAC. Isso reduz a necessidade de entrada e cria referência competitiva para o mercado.

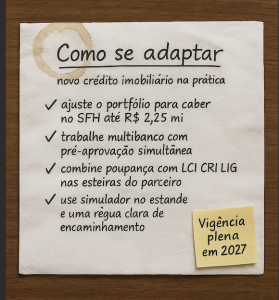

O que fazer agora e como se preparar para 2027

Checklist prático de adaptação ao novo crédito imobiliário. Ajuste o portfólio para caber no SFH até R$ 2,25 milhões. Trabalhe multibanco com pré-aprovação simultânea. Combine poupança com LCI CRI LIG nas esteiras do parceiro. Use simulador no estande com régua clara de encaminhamento. Selo informativo Vigência plena em 2027.

Reposicione o portfólio

• Mapeie linhas com ticket de até R$ 2,25 milhões e reconfigure tipologias e metragens para caber no SFH

• Ajuste memorial descritivo e preço-alvo pensando em parcela dentro do limite do SFH a 12% a.a.

• Defina metas de VSO por produto elegível ao novo teto e revise o mix por bairro e faixa de renda

Amarre esteiras multibanco

• Tenha pelo menos dois bancos operando SFH por empreendimento, um com base de poupança e outro com mercado via LCI, CRI, LIG ou depósitos interfinanceiros

• Negocie SLAs de análise e prazos de repasse, com painéis semanais de status para prevenir gargalos

• Estruture alternativas de funding para picos de demanda e trocas rápidas de lastro se a poupança ficar pressionada

Padronize pré-aprovação multibanco

• Use a volta da Caixa a 80% no SAC como âncora comercial e referência de LTV

• Rode simulações simultâneas em 3 a 4 instituições e compare taxa efetiva, CET, seguros e prazos

• Colete documentação uma única vez e distribua por API ou hub do correspondente para ganhar velocidade na aprovação

Calendário de lançamentos

• Programe lançamentos com janelas de repasse casadas à transição de 2025 e 2026

• Para 2027, alinhe cronogramas de obra e entrega à vigência plena do novo modelo, garantindo repasse em escala com previsibilidade de caixa

• Crie gatilhos de preço e campanhas que acionem quando a taxa efetiva cair ou quando houver capacidade adicional de crédito no parceiro financeiro

Indicadores para monitorar

• Taxa de aprovação por banco e por produto

• Tempo médio de dossiê até carta de crédito

• Percentual de vendas no SFH até R$ 2,25 milhões

• Parcela média sobre renda e índice de distrato pós-entrega

Com esses ajustes você captura a borda do SFH ampliado, se protege de oscilações da poupança e chega em 2027 com esteiras prontas para escalar repasses.

Para entender melhor os impactos do setor, veja também a análise de Luiz França (ABRAINC) no Incorpora 2025.

FAQ rápido sobre o novo modelo de crédito imobiliário

O governo criou uma taxa nova

Não. O SFH já tinha limite de 12% ao ano. O que muda é o teto do imóvel e a composição do funding.

“Liquidez de crédito” é preciso

Sim. O termo descreve a maior disponibilidade de recursos para originar financiamentos graças à conversão condicionada do compulsório e à entrada de fontes de mercado.

Quando a chave vira de vez

Transição em 2025 e 2026. Vigência plena do novo modelo em janeiro de 2027.

Conclusão

O novo modelo de crédito imobiliário não cria um juro tabelado. Ele reorganiza o funding para dar previsibilidade e ampliar a concorrência na originação. Para incorporadores e corretores a leitura é direta. Com teto do SFH em 2,25 milhões, compulsório convertido em crédito e mais players no direcionamento, há base para aumentar aprovação e velocidade de vendas. O movimento agora é ajustar portfólio, amarrar esteiras multibanco e planejar lançamentos mirando a virada plena de 2027.

Próximo passo

Dentro do novo modelo de crédito imobiliário, funding é só metade do jogo. A outra metade é aprovar mais rápido, com mais qualidade e menos retrabalho. Estruturas de análise apoiadas por IA aumentam a taxa de pré-aprovação, reduzem gargalos de documentação e dão visibilidade em tempo real do funil de crédito. Isso significa menos atrito no estande, mais cartas emitidas e repasse mais previsível.

Para ficar pronto agora, a Morada.ai está lançando uma parceria com a Wekoos.ai, voltada a acelerar e qualificar o processo de aprovação de crédito. A combinação de captura inteligente de documentos, validações automáticas, scoring assistido por IA e orquestração multibanco eleva conversão e diminui o tempo entre proposta e carta.

Quer entender como aplicar no seu pipeline e já operar com eficiência máxima antes de 2027

Fale com nosso time e veja como Morada.ai e Wekoos.ai podem turbinar suas aprovações no novo modelo de crédito imobiliário.

Sem tempo de ler tudo? Peça para a IA resumir ou explicar este artigo pra você: