O acesso à moradia no Brasil sempre esteve ligado a políticas públicas de financiamento e incentivo. Diante de um cenário de desigualdade econômica, crescimento urbano desordenado e déficit habitacional persistente, o governo federal desenvolveu ao longo das últimas décadas uma série de programas para viabilizar a compra da casa própria por famílias de baixa e média renda.

Os subsídios habitacionais representam o principal mecanismo de estímulo à habitação social, funcionando como um complemento financeiro que reduz o valor financiado ou a entrada necessária para aquisição de imóveis. Seu impacto vai além da renda familiar: ele define a viabilidade de projetos, direciona a localização de empreendimentos e influencia diretamente os índices de vendas das incorporadoras.

Com a retomada do programa Minha Casa Minha Vida (MCMV) em 2023, e a criação de faixas mais amplas e regionalizadas de subsídios habitacionais, o tema voltou a ser central na estratégia de produto e vendas de muitas incorporadoras. Neste artigo, vamos explorar como esses incentivos evoluíram, o que mudou com os novos formatos, e como eles moldam o presente e o futuro do mercado imobiliário.

A Origem dos Subsídios Habitacionais no Brasil

As políticas de habitação social no Brasil têm origem no século XX, mas os subsídios habitacionais diretos como conhecemos hoje começaram a ganhar força com a criação do Sistema Financeiro da Habitação (SFH), em 1964. A ideia era criar uma estrutura estável para o financiamento de longo prazo, com foco em ampliar o acesso à moradia por meio de crédito subsidiado e regras diferenciadas.

Ao longo dos anos, programas como o BID-HAB, Pró-Moradia e o Habitar Brasil trouxeram avanços pontuais, mas foi com a criação do Minha Casa Minha Vida (2009) que os subsídios habitacionais se consolidaram como uma política de grande escala.

O Minha Casa Minha Vida e a Consolidação dos Subsídios Habitacionais em Larga Escala

O MCMV revolucionou o setor ao estabelecer faixas de renda específicas com subsídios escalonados, que variavam de acordo com a localização do imóvel, composição familiar, uso do FGTS e o valor do empreendimento.

Inicialmente dividido em três faixas, o programa utilizava o FGTS como fonte de recursos para abater parte do valor do imóvel ou facilitar a entrada. Os descontos chegavam a R$ 47 mil nas faixas mais baixas, além da possibilidade de juros reduzidos e prazos mais longos.

Esse modelo teve três grandes impactos no mercado:

- Viabilizou uma explosão de empreendimentos populares, especialmente nas regiões Norte, Nordeste e Centro-Oeste.

- Alterou o foco comercial das incorporadoras, que passaram a desenvolver produtos “enquadráveis” dentro das faixas de subsídio.

- Criou um novo perfil de comprador: a família que antes não tinha acesso ao crédito formal passou a fazer parte do ciclo de consumo imobiliário.

O Novo Minha Casa Minha Vida: Faixas e Regras Atualizadas

Com a reformulação do programa em 2023, o Minha Casa Minha Vida passou a contemplar um público ainda mais amplo, reorganizando suas faixas de renda e ampliando os subsídios habitacionais máximos. As mudanças foram desenhadas para melhorar o acesso à moradia, incentivar a formalização de projetos em regiões críticas e estimular a economia local por meio da construção civil.

As principais faixas atualmente em vigor são:

Faixa 1

- Renda familiar de até R$ 2.640

- Subsídios podem ultrapassar R$ 55 mil

- Juros mais baixos do mercado: a partir de 4% ao ano

- É permitida a composição de renda entre membros da família

Faixa 2

- Renda familiar de R$ 2.640 a R$ 4.400

- Subsídios menores, mas ainda expressivos (em média R$ 30 mil a R$ 40 mil)

- Juros entre 4,75% e 6% ao ano

Faixa 3

- Renda familiar de R$ 4.400 a R$ 8.000

- Sem subsídio direto, mas com acesso a condições de financiamento diferenciadas

- Taxas de juros competitivas em relação ao mercado tradicional

Além disso, houve melhorias operacionais importantes:

- Aprovação digital integrada com o app FGTS;

- Mais agilidade na liberação de crédito;

- Aumento dos tetos de valor dos imóveis em grandes cidades.

Como os Subsídios Habitacionais Influenciam o Comportamento do Comprador

Os subsídios habitacionais atuam diretamente na decisão de compra do cliente. Em vez de representar apenas um incentivo, eles se tornaram o fator determinante para que muitas famílias consigam financiar seu primeiro imóvel.

As principais formas de impacto são:

- Redução da entrada: os subsídios habitacionais podem cobrir até 80% do valor exigido como entrada, o que diminui a necessidade de poupança prévia.

- Parcelas menores: o valor financiado final é menor, o que reduz as parcelas e aumenta a segurança da família ao assumir o compromisso.

- Acesso ao crédito formal: famílias que antes dependiam de aluguel informal passam a financiar por meio de bancos, com respaldo jurídico.

Para as incorporadoras, compreender esse comportamento é essencial para montar propostas de venda compatíveis com o perfil financeiro do cliente, e para comunicar valor com mais precisão, conectando o benefício à realidade da família.

Como os Subsídios Moldam o Projeto Imobiliário

Ao trabalhar com habitação de interesse social, a incorporadora precisa entender que os subsídios habitacionais não afetam apenas a etapa da venda — eles influenciam toda a formatação do empreendimento. Do valor máximo da unidade ao padrão construtivo, tudo precisa estar alinhado com as regras dos programas e com a capacidade de financiamento das famílias-alvo.

Principais impactos na estruturação dos projetos:

- Preço teto definido pelo programa: cada cidade ou região tem um limite de valor que permite o enquadramento no MCMV. Isso define a tipologia, o padrão de acabamento e o tipo de terreno viável.

- Público-alvo e faixa de renda: o valor dos subsídios habitacionais está diretamente ligado à renda do comprador. Isso influencia desde a planta do apartamento até a estrutura de lazer e número de torres.

- Localização estratégica: terrenos mais afastados podem ser mais baratos, mas dificultam o acesso da população. As incorporadoras precisam equilibrar viabilidade econômica e inclusão urbana.

Incorporadoras mais maduras utilizam dados de subsídio e crédito desde a etapa de viabilidade, planejando o produto com base na demanda real da região e nas faixas de subsídios habitacionais ativas naquele território.

Incentivos Complementares: Políticas Locais e Parcerias

Além dos subsídios habitacionais federais, muitos estados e municípios criam incentivos complementares para estimular a produção habitacional. Esses benefícios ajudam a reduzir custos para a incorporadora e viabilizam projetos que, de outra forma, seriam economicamente inviáveis.

Exemplos de incentivos:

- Redução de ITBI e IPTU nos primeiros anos;

- Doação ou cessão de terrenos públicos;

- Apoio logístico com infraestrutura urbana (pavimentação, drenagem, iluminação pública);

- PPP habitacional com modelo misto de financiamento.

Ficar atento aos editais de chamamento público, convênios habitacionais e linhas especiais oferecidas por bancos regionais pode abrir novas oportunidades para empresas que atuam fora dos grandes centros. A atuação em parceria com o setor público, especialmente em regiões com alto déficit habitacional, é uma estratégia de médio e longo prazo com alto potencial de impacto.

Subsídios e o Déficit Habitacional no Brasil

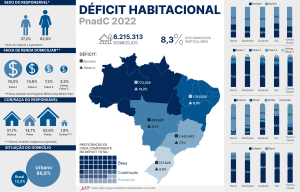

Déficit Habitacional Total Brasil e Regiões (PnadC 2022). Créditos: Fundação João Pinheiro/Divulgação.

Segundo dados da Fundação João Pinheiro, o Brasil possui um déficit habitacional superior a 5,8 milhões de moradias. A maior parte está concentrada nas faixas de renda que se enquadram nas Faixas 1 e 2 do Minha Casa Minha Vida, justamente onde os subsídios habitacionais têm maior impacto.

A ampliação e manutenção desses incentivos, aliada a programas regionais e iniciativas privadas, é vista como uma das principais ferramentas para reduzir esse déficit nos próximos anos.

Para as incorporadoras, isso representa uma oportunidade estratégica: desenvolver produtos acessíveis que atendam a essa demanda reprimida e tenham alta liquidez, especialmente nas regiões metropolitanas e cidades médias em expansão.

O Papel da Tecnologia na Gestão de Vendas com Subsídio

Vender com base em subsídios habitacionais exige agilidade, precisão e organização. O processo de análise de perfil, simulação de crédito, coleta de documentos e acompanhamento junto aos bancos precisa ser rápido e integrado. É aqui que entra o papel da tecnologia.

Soluções como a Mia, da Morada.ai, oferecem funcionalidades essenciais para incorporadoras que atuam com subsídio:

- Simulação automática de financiamento e enquadramento por faixa de renda;

- Classificação de leads com base em perfil de crédito e uso de FGTS;

- Agendamento de visitas e coleta de documentos de forma automatizada;

- Monitoramento do status da negociação até a assinatura de contrato.

Ao centralizar essas ações em um só sistema, a incorporadora reduz custos operacionais, acelera vendas e melhora a experiência do cliente — fator essencial para um público que, muitas vezes, está fazendo sua primeira compra imobiliária.

Conclusão

A evolução dos subsídios habitacionais no Brasil moldou o setor imobiliário nas últimas décadas e continuará sendo um pilar fundamental para a expansão da moradia nas classes de baixa e média renda.

Para as incorporadoras, entender como esses subsídios funcionam, como são distribuídos e como afetam o comportamento do comprador é essencial para planejar produtos mais viáveis, comercializar com mais eficiência e crescer de forma sustentável.

Ao combinar inteligência de mercado, conhecimento sobre políticas públicas e uso estratégico de tecnologia, é possível transformar subsídios em vantagem competitiva, acelerando vendas, reduzindo inadimplência e ampliando o impacto social do setor.

A Morada.ai está pronta para ajudar incorporadoras a navegar esse cenário com mais eficiência, apoiando a jornada do lead desde o interesse inicial até a aprovação do crédito. Seja para simular subsídios, automatizar o processo comercial ou recuperar leads antigos, a Mia coloca sua operação em sintonia com o que o mercado exige, e o que o comprador precisa. Quer saber mais? Entre em contato com o nosso time!