No Credit AI, Murilo Arjona conduziu um bate-papo direto com Eduardo Bezerra (Santander), Manuel Carlos Siqueira (Bradesco) e Augusto Prates (CrediPronto) sobre a virada digital do crédito imobiliário, o papel dos dados e como desenhar uma experiência realmente inteligente para o cliente e para a operação.

Transformação digital que encurta a jornada

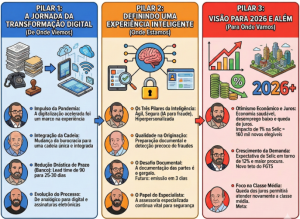

Eduardo Bezerra, líder nacional do Canal Externo de Crédito Imobiliário do Santander, resumiu a mudança estrutural dos últimos anos: “há 10 anos, o lead time médio era de 90 dias, hoje conseguimos fazer em 25 a 30 dias” — uma redução de mais de 60%, puxada por digitalização bancária, APIs com incorporadoras e avanço cartorial.

Ele também destacou que o cliente chega muito mais bem informado, compara bancos e taxas e “a experiência que ele deseja também passa por algo mais digital”.

O “pênalti” ainda é a documentação

Augusto Prates, superintendente Comercial da CrediPronto, foi pragmático: a digitalização trouxe velocidade, “só que o grande pênalti ainda hoje é a situação documental, principalmente das partes”. Segundo ele, quando tudo está preparado, “um caso é analisado em horas”, mas pendências jurídicas podem virar dias.

Experiência inteligente

Na visão do Santander, a jornada vencedora tem três pilares: “uma experiência ágil, segura e hiper personalizada para a necessidade daquele cliente”, com IA para prevenção de fraude e validação documental.

Qualidade do início da operação

Manuel Siqueira, gerente sênior do Bradesco, reforçou o básico que destrava todo o resto:

“Precisa ter mais atenção que o imóvel está preparado para o financiamento, alinhando com o vendedor a documentação certinha”.

Com o imóvel “redondo”, os bancos contratam em “sete dias, até menos”.

Ele também resumiu o alvo da experiência: fazer o cliente “sentir que está comprando à vista”, com toda a cadeia — bancos, BPOs, imobiliárias e cartórios — trabalhando como uma coisa só.

2026: apetite e foco em resultado

O painel convergiu na leitura de um 2026 positivo.

“A gente não vê ninguém que não está com vontade de apertar o acelerador. Se a gente chegar a 12% [de juros], já ajuda bastante”, disse Manuel, apontando retomada da classe média no financiamento.

Na mesma linha, ele frisou a mudança estratégica dos bancos: menos disputa por ranking e mais por rentabilidade — com perspectiva de “acelerar para 2027”.

O que fazer agora

- Prepare imóvel e partes antes de iniciar — documentação resolve velocidade.

- Integre canais e dados — aprovação rápida com IA na leitura documental e vistorias digitais já é padrão.

- Desenhe ofertas por perfis — agilidade, segurança e hiper personalização aumentam conversão.

- Cuide da prevenção a fraudes desde o começo — evitar “deixar correr até o final”.

Conclusão

Créditos: Gerado por inteligência artificial.

O crédito imobiliário já é inteligente na prática. Tecnologia encurta prazos, dados dão precisão e a experiência bem desenhada liga toda a cadeia para o cliente sentir que comprou à vista. Com juros em queda e renda resiliente, quem organizar documentação, integrar dados e operar com IA vai capturar o melhor da curva em 2026.

Quer aplicar essa inteligência do painel na sua operação, do lead ao registro, com personalização, antifraude e prazos mais curtos? Fale com a MIA, da Morada.ai.

Autor: