Em vez de só ler sobre IA, que tal ver uma trabalhando?

Converse com a MIA no WhatsApp e veja como ela atende, qualifica e agenda visitas com leads em tempo real.

O segundo bloco do Credit AI ficou por conta do Rafael Murrer, do Bradesco. O economista apresentou uma leitura direta do que esperar para o cenário econômico de 2026 e como esse quadro afeta o crédito e o mercado imobiliário. A mensagem central é otimista com realismo. A renda média cresceu, os juros reais já estão produzindo desaceleração, a inflação perdeu força e isso abre espaço para o início de um novo ciclo de cortes na Selic.

O global nos ajuda no câmbio

O ambiente externo tende a ser menos hostil para países emergentes em 2026. Essa melhora reduz pressões sobre o dólar e favorece um real mais comportado. Câmbio menos volátil ajuda a ancorar preços, dá previsibilidade a custos de obra e financiamento e reduz riscos na formação de preço.

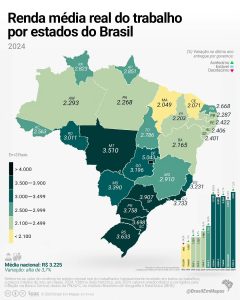

Emprego e renda sustentam a demanda

Mapa de Renda Média Real do trabalhador por estados do Brasil em 2024, de acordo com dados do PNAD-C, IBGE. Créditos: Brasil em Mapas/Reprodução.

O mercado de trabalho continua firme e a renda real média avançou. Isso mantém a massa de renda em trajetória positiva. Para o imobiliário, significa que a demanda por moradia segue presente mesmo com atividade moderando. Em outras palavras, há base de consumo suficiente para sustentar vendas e lançamentos selecionados.

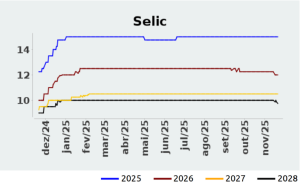

Juros reais altos, mas já desacelerando a economia

Gráfico de expectativa da taxa Selic nos anos de 2026, 2027 e 2028. Créditos: Banco Central do Brasil/Reprodução.

Os juros reais cumpriram o papel de frear a velocidade da economia. Investimentos e consumo desaceleram sem colapsar o mercado de trabalho. Essa combinação cria as condições para a transição do ciclo monetário. Crescimento é menor em 2026, porém com um mercado ainda aquecido pela renda e pelo emprego.

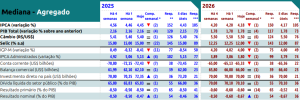

Inflação arrefece

Relatório de Expectativa de Mercado para 2026 feita pela Focus. Créditos Banco Central do Brasil/Reprodução.

O pior momento da inflação ficou para trás. Com atividade em ritmo mais moderado e câmbio mais benigno, a tendência é de inflação mais baixa e previsível ao longo de 2026. Esse é o gatilho que faltava para o Banco Central mudar a direção da política monetária.

Quando o Banco Central deve cortar juros

A leitura apresentada por Murrer aponta que os primeiros cortes podem acontecer já no primeiro trimestre de 2026. A trajetória dependerá dos dados, mas o ponto de inflexão está mais próximo. A queda da Selic tende a melhorar rapidamente os indicadores de affordability, destravando originação e alongando prazos de financiamento.

O que isso significa para o crédito imobiliário

Com renda em alta e juros iniciando movimento de queda, o financiamento volta a ganhar tração. A combinação de menor parcela inicial, melhor relação prestação renda e percepção de estabilidade incentiva a decisão de compra. Estoques enxutos favorecem lançamentos com posicionamento correto. O mercado permanece aquecido, sem sinais de pressão inflacionária à frente.

Implicações práticas para incorporadoras e bancos

1) Reprecificar com dados atualizados de custo de capital e velocidade de vendas.

2) Priorizar produtos que dialogam com a renda disponível do público alvo e com a elasticidade que virá do recuo de juros.

3) Preparar landbank, aprovações e materiais comerciais para capturar a virada do ciclo assim que os cortes começarem.

4) Fortalecer canais digitais e atendimento inteligente, porque a queda da Selic aumenta o volume de consultas e a janela de conversão fica mais curta.

Mensagens finais

- O global deve ajudar o câmbio.

- O pior da inflação passou.

- Crescimento menor em 2026, mas com mercado imobiliário aquecido pela renda e pelo emprego.

- O Banco Central tem espaço para iniciar cortes no primeiro trimestre.

Conclusão

Cenário econômico brasileiro em 2026. Créditos: Gerado por inteligência artificial.

O novo ciclo do crédito não depende de um único fator. Ele nasce do encontro entre inflação mais baixa, câmbio mais estável, juros caindo e renda em alta. É exatamente esse quadro que se desenha para 2026. Quem se antecipar na modelagem de produtos, no preparo de lançamentos e na eficiência do funil de vendas vai capturar a melhor parte da curva.

Quer transformar esse cenário em resultado, com dados e automação ponta a ponta na sua jornada de vendas e crédito imobiliário? Converse com a MIA, a IA da Morada.ai.

Autor:

Sem tempo de ler tudo? Peça para a IA resumir ou explicar este artigo pra você: