Em vez de só ler sobre IA, que tal ver uma trabalhando?

Converse com a MIA no WhatsApp e veja como ela atende, qualifica e agenda visitas com leads em tempo real.

Na quarta-feira, 22 de abril de 2026, o Minha Casa, Minha Vida entrou em vigor com novas regras. As faixas de renda foram ampliadas em todas as categorias e a Faixa 4, criada em 2025 para a classe média, teve seus limites ampliados: o teto de renda passou de R$ 12 mil para R$ 13 mil mensais e o valor máximo do imóvel subiu de R$ 500 mil para R$ 600 mil.

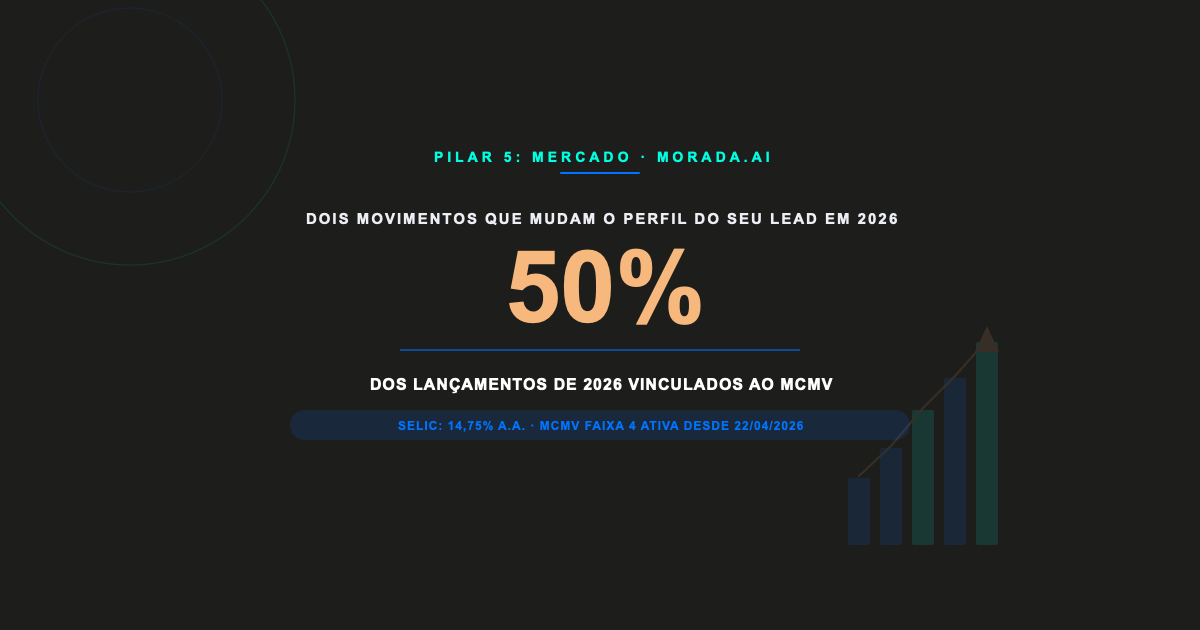

No mesmo período, o Comitê de Política Monetária do Banco Central confirmou a trajetória de queda da Selic. A taxa saiu de 15% ao ano em janeiro para 14,75% em março, com projeção de encerrar 2026 em 12,25%, segundo expectativas do mercado. Cada ponto percentual de queda, de acordo com análises do setor, inclui aproximadamente 160 mil novas famílias no mercado de financiamento imobiliário.

Dois movimentos que parecem notícia de economia. Mas para gestores de vendas e diretores de incorporadoras, são um sinal claro: o perfil do lead que está chegando hoje no WhatsApp da sua equipe não é o mesmo de seis meses atrás. E se a operação não foi ajustada, você está perdendo vendas que já chegaram prontas para acontecer.

TL;DR: MCMV 2026 e Selic no radar das incorporadoras

- As novas faixas do MCMV 2026 entraram em vigor em 22 de abril: a Faixa 4, existente desde 2025, teve o teto de renda ampliado para R$ 13 mil/mês e o teto do imóvel elevado para R$ 600 mil

- A Selic está em 14,75% ao ano, com projeção de queda para 12,25% até dezembro de 2026

- Cada ponto percentual de queda inclui cerca de 160 mil novas famílias no mercado de financiamento (análise setorial)

- Quase 50% dos lançamentos nacionais de 2026 devem estar vinculados ao MCMV

- Quatro ajustes concretos para a operação: scripts de qualificação, cobertura fora do horário, reabordagem de leads frios e avaliação de produtos no escopo da nova Faixa 4

O que mudou no MCMV em abril de 2026?

As novas regras do Minha Casa, Minha Vida, em vigor desde 22 de abril de 2026, ampliaram os limites de renda em todas as faixas. A principal mudança para o segmento de médio padrão foi a ampliação da Faixa 4: criada em 2025 para famílias com renda de até R$ 12 mil e imóveis de até R$ 500 mil, a faixa passa a contemplar renda de até R$ 13 mil e imóveis de até R$ 600 mil. Abaixo, o comparativo completo com as regras anteriores.

| Faixa | Renda anterior | Nova renda (desde 22/04/2026) | Teto do imóvel |

|---|---|---|---|

| Faixa 1 | Até R$ 2.850 | Até R$ 3.200 | Até R$ 275 mil |

| Faixa 2 | Até R$ 4.700 | Até R$ 5.000 | Até R$ 275 mil |

| Faixa 3 | Até R$ 8.600 | Até R$ 9.600 | Até R$ 400 mil |

| Faixa 4 | Até R$ 12.000 (desde 2025)* | Até R$ 13.000 | Até R$ 600 mil** |

Para as incorporadoras, o impacto vai além dos números em si. Segundo análises do setor, quase 50% dos lançamentos nacionais de 2026 já estão vinculados ao MCMV. Com a ampliação das faixas e a criação da Faixa 4, o segmento de médio padrão, que havia retraído nos últimos dois anos, volta a contar com subsídio e crédito acessível para uma fatia expressiva de compradores.

O dado relevante para quem opera vendas: segundo estimativa do Ministério das Cidades, cerca de 87,5 mil famílias serão beneficiadas com a redução nas taxas de juros no financiamento. São 31,3 mil que passam a ter acesso à Faixa 3 e outras 8,2 mil famílias que se tornam elegíveis à Faixa 4 com o novo teto de renda de R$ 13 mil. Para as incorporadoras com produto entre R$ 500 mil e R$ 600 mil, isso representa uma nova base de compradores elegível ao programa habitacional: um segmento que antes dependia exclusivamente do financiamento convencional.

O que a queda da Selic muda no perfil do lead imobiliário?

Com a Selic em 14,75% ao ano e trajetória de queda para 12,25% até dezembro de 2026, o perfil do lead muda de forma concreta: mais famílias se qualificam para financiamento, o ticket médio de interesse da classe média sobe e a demanda reprimida dos últimos dois anos começa a se converter em visitas e propostas.

A Selic elevada dos últimos dois anos criou uma camada de demanda represada: famílias que queriam comprar, tinham renda e intenção, mas pararam no cálculo da parcela. Análises do setor indicam que cada ponto percentual de queda na taxa básica de juros inclui aproximadamente 160 mil novas famílias no mercado de financiamento imobiliário. Com a Selic saindo de 15% para uma projeção de 12,25% ao longo de 2026, estamos falando de uma expansão potencial de centenas de milhares de compradores elegíveis em menos de doze meses.

Para as incorporadoras, isso cria dois fenômenos simultâneos. Novos leads chegam com maior propensão à compra, porque a parcela que parecia inviável em 2025 passou a caber no orçamento. E leads que vieram no segundo semestre de 2025 como indecisos podem estar prontos para agir agora. A janela entre “lead frio” e “lead reativável” encurtou de forma significativa.

Segundo análise da Portas Inteligência Imobiliária, a perspectiva de queda da Selic já recoloca a classe média no radar das incorporadoras, com empresas considerando retomar lançamentos em produtos de médio padrão. Esse movimento começa no marketing, mas chega rápido para a operação de vendas: mais volume, perfil diferente, mesma estrutura de atendimento.

Um ponto de atenção para o planejamento: a queda da Selic não se reflete de imediato nas taxas de financiamento imobiliário. As taxas do SBPE (Sistema Brasileiro de Poupança e Empréstimo) e do FGTS seguem regras próprias de remuneração e costumam ter uma defasagem de 2 a 4 meses em relação às decisões do Copom. O impacto concreto nas parcelas que o comprador encontrará no banco será gradual ao longo de 2026, não imediato. Para a operação de vendas, o aquecimento de demanda chega primeiro pelo canal da percepção e da intenção de compra, antes de se materializar em crédito mais barato. Leads que hoje estão apenas pesquisando tendem a avançar para visitas e propostas nos próximos 60 a 90 dias. O pipeline precisa ser construído agora.

Como essas mudanças afetam a operação de vendas na prática?

O aumento da elegibilidade pelo MCMV 2026 e a retomada da classe média ao mercado vão gerar mais volume de leads com perfil diferente do habitual. Incorporadoras que não atualizarem os critérios de qualificação, os scripts de atendimento e a cobertura fora do horário comercial vão perder vendas para quem estiver preparado para responder mais rápido.

O primeiro impacto é no script de qualificação. Se o time ainda usa os critérios de renda de 2025 para enquadrar um lead no MCMV 2026, está descartando compradores elegíveis. Com a Faixa 3 subindo para R$ 9.600 e a Faixa 4 chegando a R$ 13 mil, uma parcela dos leads de classe média que chegam como “fora do programa” agora se enquadra em uma das novas categorias. Cada lead descartado por critério desatualizado é uma venda não realizada e um CPL desperdiçado.

O segundo impacto é no volume. Janelas de aquecimento de mercado geram picos de geração de leads, incluindo fora do horário comercial. Um lead que pesquisa imóvel às 21h após calcular que a nova parcela cabe no orçamento não vai esperar até a manhã seguinte para receber atendimento. Segundo dados da Morada.ai, entre 30% e 40% dos leads de incorporadoras chegam após as 18h ou nos fins de semana.

A relação entre tempo de resposta e conversão é direta: dados da Morada.ai mostram que o mercado imobiliário demora em média 5 horas e 8 minutos para responder a um lead, e 47% dos leads nunca recebem qualquer contato. Em um mercado aquecido pelo MCMV 2026 e pela queda da Selic, esse custo cresce proporcionalmente ao volume.

Qual o risco operacional que a maioria ignora nessa janela?

A ampliação do MCMV 2026 inclui um risco menos visível para as incorporadoras: parte da nova demanda da Faixa 3 e da Faixa 4 pode chegar com situação de crédito variável, como autônomos, comissionados e profissionais com renda informal. Sem qualificação financeira nos primeiros contatos, o time perde tempo com negociações que não chegam à assinatura.

A nova Faixa 4, com imóveis de até R$ 600 mil e acesso aos benefícios do programa habitacional, atende uma faixa de renda que historicamente tinha maior variabilidade de entrada e, portanto, maior risco de reprovação no crédito bancário. O perfil de comprador que agora é elegível ao programa nem sempre é o mesmo que passa pela análise de crédito com facilidade. Quanto mais cedo o atendimento identifica a situação financeira do lead, menor o tempo desperdiçado em visitas e negociações sem destino.

Há ainda o risco do pró-soluto. Segundo análises do setor de construção civil, em empreendimentos onde o financiamento direto com a incorporadora substitui o crédito bancário, a inadimplência pode ser de 5 a 10 vezes maior que nos financiamentos convencionais. O aquecimento do mercado pode atrair compradores que não passariam pelo crédito bancário. Um processo de qualificação financeira mal calibrado no início do funil transforma entusiasmo de mercado em distrato seis meses depois.

O que ajustar na operação comercial agora?

Quatro ajustes concretos para incorporadoras diante do MCMV 2026 e da queda da Selic: atualizar os critérios de enquadramento com as novas faixas, garantir cobertura fora do horário comercial, reativar leads frios de 2024 e 2025 e avaliar o reposicionamento de produtos entre R$ 500 mil e R$ 600 mil no escopo da nova Faixa 4.

Ajuste 1: atualizar os critérios de enquadramento no MCMV 2026. As novas faixas de renda precisam estar refletidas nos scripts e fluxos de qualificação. Todo lead com renda entre R$ 9.600 e R$ 13 mil merece revisão: quem ganha entre R$ 9.600 e R$ 12 mil pode ter sido mal qualificado, pois a Faixa 4 existe desde 2025. Quem ganha entre R$ 12 mil e R$ 13 mil é elegível com os novos limites de abril de 2026. Incorporadoras que usam automação de atendimento precisam atualizar os critérios de classificação no fluxo imediatamente. Cada dia com os critérios defasados é um lead elegível sendo descartado.

Ajuste 2: garantir cobertura fora do horário comercial. A demanda aquecida não respeita expediente. Leads que chegam às 20h ou nos fins de semana, em um mercado com crédito mais acessível e novos limites de renda, chegam com urgência aumentada. A incorporadora que responde primeiro tem vantagem real sobre quem deixa para a segunda-feira. Automação de primeiro contato com fila inteligente resolve esse gap sem adicionar custo fixo ao time de vendas.

Ajuste 3: reativar leads frios de 2024 e 2025. Parte dos leads descartados no ano passado como sem perfil pode ter perfil hoje. A queda da Selic melhora a capacidade de pagamento e as novas faixas do MCMV 2026 ampliam o acesso ao crédito. Uma régua de reabordagem bem calibrada, com mensagem contextualizada no novo cenário de juros e elegibilidade, pode recuperar oportunidades que a operação havia encerrado. Não é preciso gerar um novo lead quando já existe um banco de leads frios que mudou de perfil.

Ajuste 4: avaliar o portfólio no escopo da nova Faixa 4. Com o teto de imóveis na Faixa 4 subindo de R$ 500 mil para R$ 600 mil, incorporadoras com empreendimentos nessa faixa de valor têm agora uma oportunidade concreta de reposicionamento. Um produto de R$ 550 mil que até ontem dependia exclusivamente do financiamento convencional pode agora ser apresentado ao comprador como elegível ao MCMV, com acesso a taxas subsidiadas e condições diferenciadas. Revisar o posicionamento comercial dos produtos nessa faixa, atualizar os materiais de atendimento e treinar o time para comunicar essa elegibilidade é um ajuste de alto impacto com custo operacional próximo de zero.

Nos clientes da Morada.ai, os principais ajustes acima são executados pela plataforma de forma automática: qualificação de renda com critérios atualizados, cobertura de leads 24h via MIA e régua de reabordagem ativa para leads frios. Quer ver como funciona na prática? Fale diretamente com a MIA e veja um atendimento real ao vivo.

O que incorporadoras devem fazer diante desse cenário?

As incorporadoras que sairão na frente nessa janela não serão as que têm os melhores empreendimentos ou o maior orçamento de mídia. Serão as que estiverem com a operação calibrada para absorver uma demanda que chegou com perfil diferente do esperado.

Novas faixas de renda no MCMV 2026. Selic em queda com trajetória definida. Perfil de lead que mudou sem atualização no CRM. Esses três fatores juntos criam uma janela de conversão que favorece quem responde mais rápido e qualifica melhor, e fecha assim que o mercado se reorganiza e a concorrência percebe o que está acontecendo.

A Morada.ai é a plataforma de IA que opera o ciclo comercial de incorporadoras, do primeiro contato ao pós-venda. Em um mercado que mudou ontem, o diferencial é não precisar esperar até segunda-feira para ajustar a operação.

CRO da Morada.ai

Empreendedor com experiência em startups, inteligência artificial e mercado imobiliário. Atualmente é CRO da Morada.ai.

Este post foi produzido com auxílio do Claude Code. Quer aprender a fazer o mesmo para o seu negócio? Siga @oluisveloso no Instagram.

Perguntas frequentes sobre o MCMV 2026 e a operação de vendas

Quais são as novas faixas de renda do MCMV 2026?

O MCMV 2026 tem quatro faixas em vigor desde 22 de abril de 2026: Faixa 1 (renda bruta até R$ 3.200), Faixa 2 (até R$ 5.000), Faixa 3 (até R$ 9.600) e Faixa 4 (criada em 2025 e com limites ampliados em abril de 2026), para renda de até R$ 13 mil por mês. Os tetos dos imóveis vão de R$ 275 mil nas Faixas 1 e 2 até R$ 600 mil na Faixa 4, com subsídios e taxas diferenciadas em cada categoria.

Como a queda da Selic impacta a demanda por imóveis em 2026?

Com a Selic em 14,75% e projeção de queda para 12,25% até dezembro de 2026, análises do setor indicam que cada ponto percentual de queda inclui aproximadamente 160 mil novas famílias no mercado de financiamento imobiliário. Isso libera uma demanda reprimida acumulada em 2024 e 2025 e traz a classe média de volta ao radar das incorporadoras, com ticket médio mais alto e propensão à compra aumentada.

A Faixa 4 do MCMV 2026 é válida em todo o Brasil?

Sim. A Faixa 4 foi criada em 2025 e opera em todo o território nacional. Os novos limites de renda (até R$ 13 mil) e de valor do imóvel (até R$ 600 mil), estabelecidos pela Portaria MCID nº 333, entraram em vigor em 22 de abril de 2026. As condições específicas de subsídio e disponibilidade de crédito podem variar por região e agente financeiro. Para elegibilidade detalhada, consulte o Ministério das Cidades ou a Caixa Econômica Federal.

O que muda na qualificação de leads com o MCMV 2026?

Com a Faixa 3 subindo para R$ 9.600 e a criação da Faixa 4 até R$ 13 mil, leads que antes eram classificados fora do programa podem estar elegíveis hoje. Incorporadoras precisam atualizar critérios de qualificação nos scripts de atendimento, nos fluxos automatizados e nos filtros de distribuição de leads para corretores. Critérios desatualizados descartam compradores elegíveis e desperdiçam CPL.

Como preparar a operação de vendas para o MCMV 2026 e a queda da Selic?

Quatro ações concretas: atualizar os critérios de enquadramento no MCMV 2026 com as novas faixas, garantir cobertura de atendimento 24h para absorver o aumento de volume, reativar leads frios de 2024 e 2025 com abordagem contextualizada no novo cenário e avaliar o reposicionamento de produtos entre R$ 500 mil e R$ 600 mil no escopo da nova Faixa 4. Incorporadoras que executarem esses ajustes antes da concorrência aproveitam a janela de mercado com maior eficiência.

Sem tempo de ler tudo? Peça para a IA resumir ou explicar este artigo pra você: